von Dr. Alexander Budzinski*, Lukas Flick** und Liz Sophie Semmo***

Obwohl ESG (Environmental, Social, and Governance) bereits seit einiger Zeit „in aller Munde“ ist, scheint die Berücksichtigung von ESG-Faktoren in der Unternehmensbewertung noch keine flächendeckende Beachtung zu finden. Im M&A-Prozess, als Beispiel eines möglichen Bewertungsanlasses, sind die Transformationsfähigkeit und der Grad des nachhaltigen Geschäftsmodellumbaus bisher häufig eher eine Kaufvertragsnebenbedingung. Dies verwundert vor dem Hintergrund, dass diverse Studien den positiven Einfluss von ESG-Prozessfähigkeit auf die Unternehmensleistung und den Unternehmenswert bestätigen.[1]

Das Beispiel der CO2-Intensität eines Zielobjekts ist gut geeignet, um die Relevanz des Einbezugs von ESG-Kriterien beispielhaft zu verdeutlichen. Insbesondere im Transaktionskontext läuft eine häufig noch übliche Bewertung auf Basis des derzeitigen Status Quo in Form von Umsatz- oder Ergebnis-Multiplikatoren Gefahr, eine etwaige CO2-Abhängigkeit des Geschäftsmodells unberücksichtigt zu lassen. Insbesondere bei der Bewertung von Geschäftsmodellen, die wesentlich von ESG-bezogener Regulatorik betroffen sind (wie beispielsweise CO2-intensive Unternehmen), kann dies zu einer Überschätzung des Unternehmenswertes führen. Wir zeigen im Folgenden, wieso eine einfache Fortschreibung des Ist-Zustands als Bewertungsgrundlage zu falschen Ergebnissen führen kann und wieso ESG-Faktoren für eine realitätsnahe Unternehmensbewertung berücksichtigt werden sollten.

Einfluss von ESG-Faktoren auf Cash Flows und Kapitalkosten

Im Rahmen der in der Unternehmensbewertung häufig Anwendung findenden Discounted Cash Flow- Methode (DCF-Methode) wird der Unternehmenswert über die Abzinsung zukünftig erwarteter Zahlungsströme bestimmt. Für die Ermittlung der Bruttokapitalisierung (sog. Entity-Value) per DCF-Methode werden jene zukünftigen Zahlungsströme (Free Cash Flows) mit den Kosten des eingesetzten Kapitals diskontiert. Eine gängige Methode zur Bestimmung der Kapitalkosten ist das Konzept der gewogenen durchschnittlichen Kapitalkosten (Weighted Average Cost of Capital oder kurz: WACC).

Beide Größen, die Free Cash Flows im Zähler und die Kapitalkosten im Nenner der Gleichung, sind von diversen und zum Teil individuellen Faktoren beeinflusst. Auf die Free Cash Flows wirken neben der Erwartung an zukünftig erzielbare operative Ergebnisse beispielsweise der Umfang an erforderlichen Investitionen sowie die Höhe anfallender Steuern ein. Die gewichteten Kapitalkosten setzen sich aus Basiszinssatz und Risikozuschlag sowie der Höhe der erwarteten Fremdkapitalkosten zusammen.

Mit ESG-bezogenen Einflussfaktoren kommen nun neue Parameter hinzu, die an Bedeutung gewinnen und zunehmend ebenfalls Beachtung finden müssen, um eine realitätsnahe Unternehmensbewertung zu gewährleisten. Je nach Branche und Geschäftsmodell können Faktoren, wie die Vermeidung von CO2 im Rahmen der deutschen Klimaziele bis 2045[2] oder verschiedene regulatorische Erfordernisse, beispielsweise Anforderungen aus dem Lieferkettensorgfaltspflichtengesetz (LkSG) oder der Corporate Sustainability Reporting Directive (CSRD), Einfluss auf die Entwicklung künftiger Zahlungsströme im Zähler der Gleichung haben. Aber auch auf die Kapitalkosten im Nenner wirken ESG-Faktoren ein. Mindestens im Falle der Fremdkapitalbeschaffung besteht zunehmend ein Risiko, dass Fremdkapitalgeber ein nicht oder nur teilweise ESG-Regulatorik-konformes Geschäftsmodell entweder gar nicht mehr oder nur zu wesentlich erhöhten Zinsen im Vergleich mit einem ESG-Regulatorik-konformen Geschäft finanzieren werden.[3]

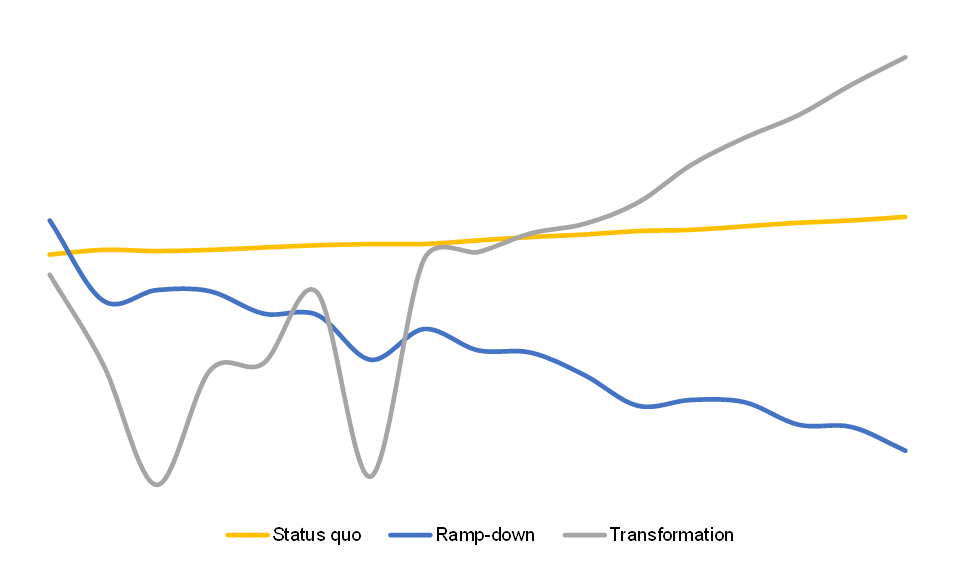

Risiken der Status-Quo-Bewertung: Ein Fallbeispiel

Es ist daher wichtig, die ESG-Prozessfähigkeit und -Konformität des Bewertungsobjektes möglichst konkret zu modellieren, da eine Nicht-Beachtung, beispielweise im Rahmen von Bewertungen auf Basis des derzeitigen Status Quo in Form von Umsatz- oder Ergebnis-Multiplikatoren, Gefahr läuft, lediglich die bisherigen, in der Vergangenheit relevanten Einflussfaktoren auf Free Cash Flows und WACC zu berücksichtigen, nicht aber die durch ESG-Regulatorik hinzugekommenen Faktoren. Dies kann zu einer Überschätzung des Unternehmenswerts führen, wie wir kürzlich in einem gemeinsamen Beitrag mit Christoph Böckhaus in der M&A Review (04/2024) dargelegt haben. Im Artikel haben wir beispielhaft die Auswirkungen zweier zukünftiger Entwicklungsszenarien auf die Umsatz- und Kostenerwartung am Beispiel einer Spedition modelliert. Unter anderem aufgrund der Einführung der CO2-abhängigen Maut zum 1. Dezember 2023 für alle Nutzfahrzeuge über 7,5 Tonnen und dem beschlossenen Anstieg des CO2-Preises in 2024 und 2025 ist der Weg der „grünen“ Transformation in der Logistikbranche – im Vergleich zu anderen Branchen – relativ vorgezeichnet und eignet sich daher gut für solche Modellrechnungen. Im ersten Szenario (Ramp-down) führte die Spedition ihr Geschäft auf konventionelle Art und Weise fort. In diesem Szenario entwickelte das Unternehmen sein Geschäftsmodell also nicht in Richtung des regulatorisch gewollten Zielzustands. Im zweiten Szenario (Transformation) wurde ein Umbau des Geschäftsmodells über entsprechende Investitionen in einen CO2-neutralen Fuhrpark mit eigener Ladeinfrastruktur mitsamt Erzeugungskapazität modelliert.

Abbildung 1: Exemplarischer Verlauf der Cash Flows in den Szenarien

Quelle: Eigene Darstellung

Kurz- bis mittelfristig lässt sich beobachten, dass die notwendigen hohen Investitionen in das Anlagevermögen im Transformationsszenario zu niedrigeren Cash Flows im Vergleich zum Ramp-down-Szenario führen. Langfristig jedoch können insbesondere durch Kostenvorteile und die Möglichkeit zur Ausweitung des Geschäfts im Transformationsszenario deutlich höhere Cash Flows im Vergleich zum Ramp-down-Szenario erzielt werden. Die betrachteten Szenarien zeigen aber vor allem, dass die Zukunftsaussichten und damit die Höhe des Unternehmenswertes überschätzt werden, wenn ein „weiter so“ auf Basis des Status quo unterstellt wird. Dies gilt umso mehr, je größer der noch in der Zukunft liegende Anteil an den mit dem ESG-Transformationsprozess verbundenen Investitionen und Risiken ist.

Fazit: ESG als integraler Bestandteil der Unternehmensbewertung

Für ein realitätsnahes Ergebnis ist es daher elementar, ESG-Faktoren in die Unternehmensbewertung miteinzubeziehen. Eine einfache Fortschreibung des Ist-Zustands beachtet die neuen Einflussfaktoren nicht ausreichend und läuft daher Gefahr, den Unternehmenswert zu überschätzen. Insbesondere mit Blick auf die unverändert hohe regulatorische Dynamik und die bereits bekannte Pipeline an zukünftig zu erwartenden Vorgaben sollte darauf geachtet werden, den Einfluss von ESG-Faktoren sowohl auf die Free Cash Flows als auch Kapitalkosten in der Unternehmensbewertung möglichst konkret zu modellieren.

Weiterführende Links:

- Böckhaus/Budzinski/Flick/Brömmekamp, Die CO2-Abhängigkeit des Geschäftsmodells als konkreter Kaufpreisbestandteil (Link zur M&A-Review: https://ma-review.de/artikel/die-co2-abhaengigkeit-des-geschaeftsmodells-als-konkreter-kaufpreisbestandteil).

- Budzinski, CO2-Abhängigkeit von Geschäftsmodellen (Link zum Grant Thornton-Blog: https://www.grantthornton.de/themen/2024/co2-abhaengigkeit-von-geschaeftsmodellen/)

[1] Vgl. Aktas/de Bodt/Cousin: Do financial markets care about SRI? Evidence from mergers and acquisitions. In: Journal of Banking & Finance, Vol. 35, Issue 7, 2011, 1753-1761; Benkraiem/Shuwaikh/Lakhal/Guizani: Carbon performance and firm value of the World’s most sustainable companies. In: Economic Modelling, Vol. 116, 2022, 106002; Chen/Song/Gao: Environmental, social, and governance (ESG) performance and financial outcomes: Analyzing the impact of ESG on financial performance. In: Journal of Environmental Management, Vol. 345, 2023, 118829; Gomes/Marsat: Does CSR impact premiums in M&A transactions? In: Finance Research Letters, Vol. 26, 2018, 71-80.

[2] Vgl. § 3 Abs. 2 Bundes-Klimaschutzgesetz (KSG).

[3] Vgl. Xue/Wang/Yang/Linnenluecke/Jin/Cai: The adverse impact of corporate ESG controversies on sustainable investment. In: Journal of Cleaner Production, Vol. 427, 2023, 139237.

*Dr. Alexander Budzinski ist Partner im Bereich Unternehmensbewertung bei Grant Thornton am Standort Düsseldorf und Ansprechpartner im Bereich ESG-Services. Er leitet zudem das Branchenteam Energy & Natural Resources. alexander.budzinski@de.gt.com.

**Lukas Flick ist Senior Consultant im Bereich Unternehmensbewertung bei Grant

Thornton am Standort Düsseldorf und ist Mitglied im Branchenteam Energy &

Natural Resources. lukas.flick@de.gt.com.

***Liz Sophie Semmo ist Consultant im Bereich Unternehmensbewertung

mit dem Fokus „ESG“ bei Grant Thornton am Standort Düsseldorf. liz.semmo@de.gt.com

Zitiervorschlag: Budzinski/Flick/Semmo, Die Relevanz der Berücksichtigung von ESG-Faktoren in der Unternehmensbewertung, INUR-blog v. 30.08.2024 (abrufbar unter: https://blog.uni-koeln.de/inur-blog/die-relevanz-der-berucksichtigung-von-esg-faktoren-in-der-unternehmensbewertung/; zuletzt abgerufen am: ).